フリーランスというと、不安定なイメージがありますよね。

30代半ばにもなると、この歳でフリーランスなんて大丈夫かと心配されたりもします。

しかし、10年以上もフリーランスをやってきた僕からすると、フリーランスって思うほど危ない生き方ではないぞと思ったりします。

実は資産形成の面では、会社員より有利だったりもするんです。

この記事では、フリーランスが不安定と思われる理由と、10年フリーランスをしてきた僕が感じているフリーランスの有利な部分を解説します。

フリーランスが不安定と言われる理由

なぜ、フリーランスが不安定と思われるのでしょうか。

大きく2つの理由があると思っています。

フリーランスは収入が保証されない

まず、収入が保証されていないのが一番大きな理由ではないでしょうか。

会社員は基本的に一定の収入が保証されていますが、フリーランスは仕事が取れなければ収入ゼロです。

今現在稼いでいても、年を取った時に同じように稼げる保証もありません。

フリーランスの年齢に対する不安については、下記の記事でまとめています。

手厚い社会保障や退職金がない

もう一つ、フリーランスが不安定とされる要素が、社会保障や退職金がないこと。

年金については、会社員が国民年金と厚生年金の2階建ての制度に対して、フリーランスは1階部分の国民年金のみとなります。

会社員の場合、収入にもよりますが、厚生年金と国民年金を合わせた男性の平均の年金受給額は月に約16.5万円です。

対してフリーランスは国民年金は月に約6.5万円のみです。

その差額は、毎月約10万円にもなります。

また、会社員は退職金があります。退職金の平均は約2,000万円だそうです。

もちろんフリーランスには退職金ありません。

フリーランスが会社員より有利な部分

このように、一見すると会社員と比べてフリーランスはかなり不遇に見えます。

ですが、フリーランスならではの強みもあるんです。

保証されない代わりに今稼げる

会社員と違って保証されない分、今稼げます。

会社員の場合、沢山の保証がありますが、やはりそれは自分たちが稼いだお金から捻出されているわけです。

稼ぎの一部を留保して、あとから退職金や厚生年金として受け取っているイメージです。

それに対して、フリーランスは会社を中継せず、稼いだ金額をダイレクトに「今」受け取れます。

稼いだお金を無駄遣いしないで、自分で自分の未来を保証すれば良いのです。

フリーランスは資産運用の面で優遇されている

実は、資産運用の面では会社員よりフリーランスの方が優遇されていたりします。

iDeCoの掛金の上限が多い

iDeCo(個人型確定拠出年金)とは、私的年金の制度です。

税制上の優遇も受けれる非常にお得な制度なのですが、この掛金の上限が、会社員で最も多い条件で月2.3万なのに対して、自営業者が月6.8万円です。

個人的に年金を上乗せすることができるので、個人事業主にない厚生年金の代わりにすることができます。

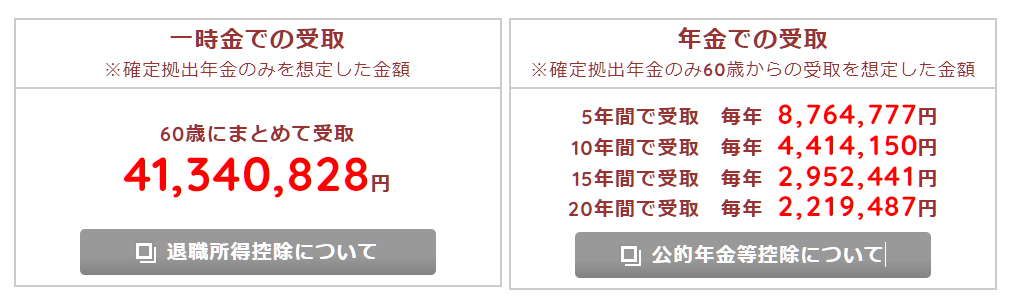

満額の6.8万を30年間拠出した場合のシミュレーション結果がこちら。

厚生年金以上に、年金額を上乗せできそうです。

また、節税効果もあるので一石二鳥。

小規模事業者のみ利用できる小規模企業共済

小規模企業の経営者や役員、個人事業主は小規模企業共済制度を利用することができます。

国の機関の中小機構が運営する制度で、退職金を積み立てることができます。

積み立てた資金は運用されて、1%程度の利回りが期待できます。

しかも、掛金は全額所得控除になり、節税効果も抜群です。

フリーランスは退職金もお得に、自分で用意することができるのです。

フリーランスならFIREも目指せる

保証を犠牲にした高い報酬と、優遇された資産運用の制度があるフリーランスは、実は資産運用では有利な立場だったのです。

このメリットをしっかりと利用すれば、不安定とされるフリーランスでも盤石な生活基盤を構築することができます。

それどころか、近年注目されているFIREの実現も、会社員より早く達成できるかもしれません。

「Financial Independence, Retire Early」の略で、「経済的自立と早期リタイア」の意味です。

資産運用による運用益で生活できるようになることで、早期に働かなくて良い環境を作ること言います。

FIREを実現するには、資産運用するための元本が必要です。

「年間の支出の25倍」の元本を運用すると、資産を取りくずことなく運用益で暮らせると言われています。

もし年間200万で暮らせるなら、5,000万円を貯蓄する必要があります。年間400万なら、1億円という計算になります。

途方のない金額に感じますが、フリーランスならではの高報酬と、優遇された投資制度を利用すれば、FIREは夢物語ではありません。

実際に僕は1,000万以上の貯蓄ができています。

また、全ての生活費を資産運用でまかなわず、仕事+資産運用で生活するサイドFIREなら、さらに現実的です。

フリーランスの仕事以外に別の収入があるだけで、生活は十分安定しますよね。

まとめ:フリーランスこそ資産運用すべき

一般的に不安定で危なそうに思われるフリーランスですが、国もそのあたりを考慮しているようで、フリーランスを優遇するような制度を用意してくれているんです。

そのような制度を利用することで、会社員よりも安定した生活基盤を構築することも可能です。

良くも悪くも、全てが自分次第なのがフリーランスです。

仕事だけでなく、お金に関する知識も身に付けて、フリーランスとして生き延びましょう。

少しでもみなさんのフリーランスライフのお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

当ブログでは「生涯フリーランス」をコンセプトに、フリーランスの魅力や生き残る為のノウハウを発信しています。

フリーランスはとても自由度が高いですが、それ相応のリスクがある生き方です。

フリーランスに興味を持っている方は、良い面と悪い面を理解した上で、後悔しない判断をしましょう。

メリットとデメリットは下記の記事をご覧ください。