こんにちは!

キミヒラです!

20代半ばでフリーランスになり、今までは将来の事など心配もせずに生きてきましたが、30歳を超えて結婚もすると老後の事を心配するようになってきました。

フリーランスには厚生年金も退職金もありません。

しかもエンジニアという職業の寿命は早いなんて話もよく聞きます。

今はバリバリ稼いでいても、それがいつまで続くかは、わからないのです。

このままフリーランスエンジニアとして生涯安泰で生きていけるのか不安だにゃ

将来の事は予想できなくて不安だよね。見通しを立てることで少しでも不安を解消しよう!

50歳でエンジニアをリタイアする為に必要な老後の資金は?

ここでは50歳でリタイアする事を目標に計算してみます。

なぜ50歳かというと、プログラマー・エンジニアという職業を考慮してのことです。

“プログラマー35歳定年説”なんて恐ろしい説があります。

さすがに、35歳でフリーランスプログラマーとして食えなくなるって事はないでしょうが、年を取るにつれて状況が厳しくなっていくことは確かでしょう。

僕自身も30代、40代はフリーランスとしてやっていけるつもりですが、50代となるとちょっと予想もつきませんね。

ということで、余裕をもって50歳でリタイアすることを目標にします。

年金は考慮しない

今回の老後資産の計画では年金を考慮しません。

国民年金が貰える年齢が65歳からなので、50歳にリタイアした場合、15年間は貰えないからです。

ちなみに夫婦ふたり分の国民年金の1ヶ月あたりの目安は111,230円だそう。(参考:シニアガイド)

これだけでは生活出来ないのは明らかですね。

まして、僕らの世代が65歳になった時には、年齢が引き上がられたり受給額が減っていたりしているでしょう。

年金は当てにしない方が良さそうです。

資産運用の利回りで老後の生活費をまかなう計画

よく老後資金の目安は3,000万と言われています。

総務省の家計調査報告によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の公的年金などの社会保障給付は、1カ月におよそ19万円です。同じく家計調査によると月々の支出はおよそ27万円であるため、不足分は月々8万円程度となります。年間で考えると、8万円×12カ月で96万円。老後期間が20年で1,920万円、25年で2,400万円となり、これに家のリフォームや自動車購入、医療など加えると老後資金は3,000万円程度が目安であるといえます。

引用:三菱UFJ信託銀行

この3,000万という金額は、厚生年金が貰える前提の計算なのでフリーランスにはあてはまりません。

(同じように計算すると個人事業主だと約6,000万が目安となりそうです)

さらにこれは、老後期間を20〜25年で計算した結果になります。

”人生100年時代”なんて言われている昨今です。

老後期間を20〜25年で見積もるのは甘いと考えています。

それに今回の計画では、50歳でのリタイアを目指すので老後期間は長くなりますしね。

であればいっその事、”生活費を不労所得でまかなえるようになる”事を目標にします。

月30万の不労所得を得るには7,200万円必要!

月の生活費を30万円として、資産運用で年利5%を稼げると仮定します。

月30万を年間にすると30万×12ヶ月で360万が必要になります。

360万を年利5%の資産運用で稼ぐとなると7,200万円が必要です。

サラリーマンの倍以上の金額を蓄える必要があるにゃ…

大丈夫!複利の力とフリーランスエンジニアの収入なら可能です!

30歳から50歳まで資産運用で資金を増やす

50歳でリタイアする為の目安となる目標貯金額が7,200万という事がわかりました。

30歳から50歳の20年で7,200万円をどのように貯めていくかを計画します。

小規模企業共済

フリーランス御用達の小規模企業共済。

個人事業主の退職金を積み立てることの出来る制度です。

節税効果も高いのでフリーランスにはオススメです。

僕も満額の7万円を毎月積み立てています。

30歳から50歳まで月7万円を積み立てた場合の給付金は約1,940万円です。

掛け金が1,680万なので260万の利益です。

節税効果も考えると、入っておくべき制度ですね。

つみたてNISA

資産運用の入門としてオススメなのがつみたてNISA。

決まった金額までなら投資の利益が非課税になるお得な制度です。

こちらも限度額ギリギリまで運用する事にします。

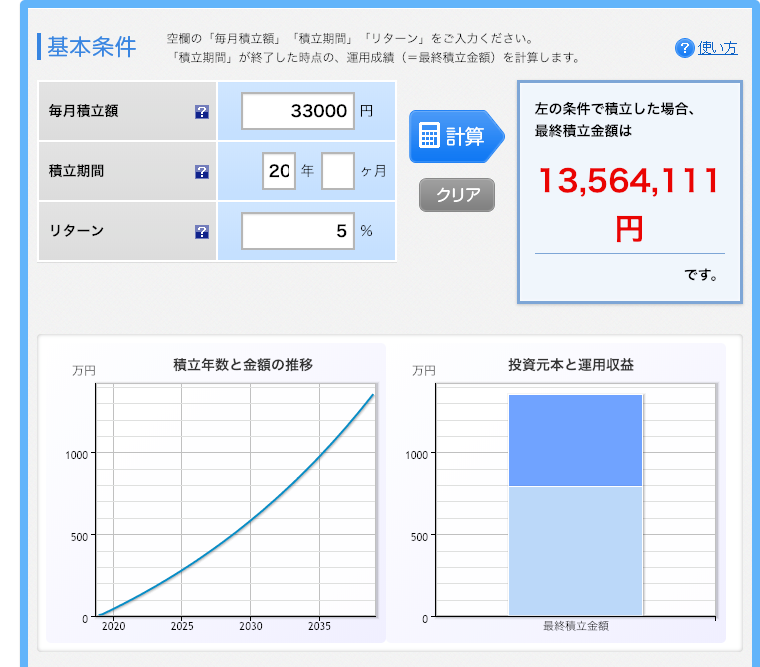

年間40万円が限度なので、月33,000円を20年間積み立てて年利5%で計算します。

20年で約1,350万になります。

掛け金が792万なので、560万程の利益が出ています。

不足分を積立投資する

小規模企業共済とつみたてNISAを両方とも満額で20年間積みて立てると、約3,290万円積み立てることが出来そうです。

目標金額は7,200万円なので、3,910万円足りません。

残りの3,910万円も年利5%で積み立てると毎月いくら必要なのかを計算します。

追加で約95,000円を毎月積み立てる必要があるようです。

掛け金が2,280万ほどなので、1630万もの運用益です。

複利の力恐るべし。

月20万円を20年間積み立ててリタイアを目指す!

ざっくりした計算ですが、だいたい上記のように積立投資を30歳から50際の20年間行えばリタイア出来そうですね!

月々の積立額をまとめると

つみたてNISA:33,000円

積立投資:95,000円

約20万円を毎月投資に回すことに。

かなりの金額ですが、フリーランスエンジニアなら無理な数字ではないです。

月80万稼いでいれば、20万引いても手元に60万残ります。

とはいえ、これだけの額を毎月支払っていると経済的自由が制約されるのも事実です。

あくまで投資なので損失がでる可能性もあります。

投資の素人がいきなり20万円も毎月積み立てるのは危険かもしれません。

現役のうちは資産運用に頼らず事業でお金を稼ぐのが一番大切でもあります。

まずは、節税効果の高い小規模企業共済と、税制優遇されている、つみたてNISAから初める事をオススメします。

30年積立する場合は負担が約半分に

30年間積み立てるケースも試算してみました。

30年で小規模企業共済とつみたてNISAの積立額は下記のようになります。

つみたてNISA:27,464,535円

合計:57,976,135円

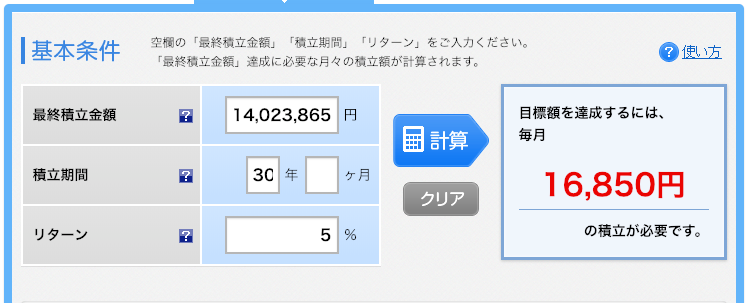

不足分:14,023,865円

不足分を30年で積み立てるには、月々16,850円。

月額の積立額にすると、

つみたてNISA:33,000円

積立投資:16,850円

合計約12万円。

積立期間が10年増えるとかなり楽になるにゃ

まとめ:計画を立てることでフリーランスの老後不安を解消しよう

無計画に貯蓄するより、計画を立てることで不安は軽減します。

ただ、計画に頼るのも危険です。

フリーランスエンジニアとして、いつまで稼げるかわからないですし、資産運用が計画通りうまくいくかどうかわかりません。

今後20年、投資した銘柄が暴落しない保証はありません。

何においても絶対に大丈夫という保証はないものです。

”不足の事態は起きるもの”と考えて、自分の知識やスキルを常にアップデートしてい事が大切です。

エンジニアとしてのスキルを磨きつつ、お金にお金を稼がせる術も学んでいくことで不測の事態に対応出来るようになっていけるでしょう。

まずは、少額からでも資産運用する事から初めていく事がオススメです!

最後までお読みいただきありがとうございました!

当ブログでは「生涯フリーランス」をコンセプトに、フリーランスの魅力や生き残る為のノウハウを発信しています。

フリーランスはとても自由度が高いですが、それ相応のリスクがある生き方です。

フリーランスに興味を持っている方は、良い面と悪い面を理解した上で、後悔しない判断をしましょう。

メリットとデメリットは下記の記事をご覧ください。